종근당이 항체약물접합체(ADC) 플랫폼 기술을 도입했다. 이 외 보유하고 있는 바이오시밀러(바이오의약품 복제약)와 이중항체 등을 감안하면 저평가됐다는 분석이다.

6일 증권가에서는 이번 기술도입이 연구개발(R&D)비에 미치는 영향은 제한적일 것으로 예상했다. 올해는 1200억원대 영업이익을 회복할 것으로 봤다.

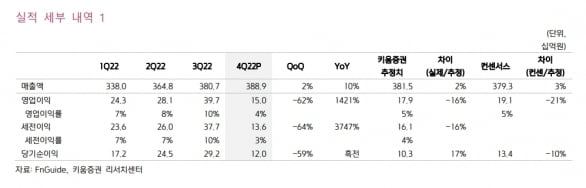

종근당의 2022년 4분기 별도 재무제표 기준 매출은 3889억원으로 전년 동기 대비 10% 증가했다. 영업이익은 1421% 늘어난 150억원을 기록했다. 매출은 시장 예상치(컨센서스)인 3793억원을 소폭 웃돌았지만, 영업이익은 컨센서스인 191억원을 밑돌았다.

오의림 한국투자증권 연구원은 “위식도 역류성 질환 치료제 ‘케이캡’ 매출은 작년 4분기 325억원, 연간 1221억원을 기록했지만 분기 성장률은 둔화됐다”며 “당뇨병 치료제 ‘자누비아’는 연간 실적 감소가 불가피했지만, 골다공증 치료제 ‘프롤리아’ 매출은 약가를 약 5% 인상했음에도 성장을 이어갔다”고 말했다.

영업이익이 컨센서스를 밑돈 건 R&D 비용이 증가해서다. 허혜민 키움증권 연구원은 “종근당의 작년 4분기 R&D 비용은 600억원으로 전년 동기 대비 18% 증가했다”고 했다.

2023년 매출은 1조5936억원으로 작년보다 8% 증가하고, 영업이익은 13% 늘어난 1203억원을 낼 것으로 추정했다. 허 연구원은 “자누비아는 특허 만료로 매출 감소가 이어지겠으나 케이캡과 프롤리아 등 주력 제품 매출의 증가 및 ‘지텍’(위염 천연물 신약), 루센티스 바이오시밀러(황반변성 치료제) 출시 등으로 이를 상쇄할 수 있을 것”이라고 예상했다.

주가 상승동력(모멘텀)에 대해서는 “올 하반기 이중항암항체 ‘CKD-702’의 임상 1b상 결과 발표가 예정돼 있지만, 발표 여부는 미확정”이라며 “2023년은 임상 데이터 발표보다 실적에 기대야 할 것”이라고 했다.

기술도입을 통해 ADC 개발에도 시동을 걸었다. 종근당은 지난 3일 네덜란드 시나픽스와 1억3000만달러 규모의 ADC 플랫폼 도입 계약을 체결했다. 오 연구원은 “비소세포폐암을 대상으로 자체 개발한 항체에 적용할 예정”이라며 “계약 금액 대부분은 개발 완료 및 상업화와 관련돼 단기간 비용 증가는 미미할 것”이라고 판단했다.

허 연구원은 “종근당은 1000억원 이상의 영업이익을 기록하고 있지만, R&D 모멘텀이 적어 중소형 제약사 수준인 주가수익비율(PER) 11배를 적용받고 있다”며 “자체 개발한 루센티스 시밀러의 국내 출시, 이중항암항체 CKD-702 1b상, ADC 전임상 개발 등 보유 R&D 파이프라인 대비 저평가됐다”고 했다.

키움증권은 종근당에 대해 투자의견 ‘매수’를 유지하고, 목표주가를 11만원으로 올렸다. 한국투자증권은 투자의견 ‘매수’와 목표주가 12만원을 유지했다.

김예나 기자 yena@hankyung.com

6일 증권가에서는 이번 기술도입이 연구개발(R&D)비에 미치는 영향은 제한적일 것으로 예상했다. 올해는 1200억원대 영업이익을 회복할 것으로 봤다.

종근당의 2022년 4분기 별도 재무제표 기준 매출은 3889억원으로 전년 동기 대비 10% 증가했다. 영업이익은 1421% 늘어난 150억원을 기록했다. 매출은 시장 예상치(컨센서스)인 3793억원을 소폭 웃돌았지만, 영업이익은 컨센서스인 191억원을 밑돌았다.

오의림 한국투자증권 연구원은 “위식도 역류성 질환 치료제 ‘케이캡’ 매출은 작년 4분기 325억원, 연간 1221억원을 기록했지만 분기 성장률은 둔화됐다”며 “당뇨병 치료제 ‘자누비아’는 연간 실적 감소가 불가피했지만, 골다공증 치료제 ‘프롤리아’ 매출은 약가를 약 5% 인상했음에도 성장을 이어갔다”고 말했다.

영업이익이 컨센서스를 밑돈 건 R&D 비용이 증가해서다. 허혜민 키움증권 연구원은 “종근당의 작년 4분기 R&D 비용은 600억원으로 전년 동기 대비 18% 증가했다”고 했다.

2023년 매출은 1조5936억원으로 작년보다 8% 증가하고, 영업이익은 13% 늘어난 1203억원을 낼 것으로 추정했다. 허 연구원은 “자누비아는 특허 만료로 매출 감소가 이어지겠으나 케이캡과 프롤리아 등 주력 제품 매출의 증가 및 ‘지텍’(위염 천연물 신약), 루센티스 바이오시밀러(황반변성 치료제) 출시 등으로 이를 상쇄할 수 있을 것”이라고 예상했다.

주가 상승동력(모멘텀)에 대해서는 “올 하반기 이중항암항체 ‘CKD-702’의 임상 1b상 결과 발표가 예정돼 있지만, 발표 여부는 미확정”이라며 “2023년은 임상 데이터 발표보다 실적에 기대야 할 것”이라고 했다.

기술도입을 통해 ADC 개발에도 시동을 걸었다. 종근당은 지난 3일 네덜란드 시나픽스와 1억3000만달러 규모의 ADC 플랫폼 도입 계약을 체결했다. 오 연구원은 “비소세포폐암을 대상으로 자체 개발한 항체에 적용할 예정”이라며 “계약 금액 대부분은 개발 완료 및 상업화와 관련돼 단기간 비용 증가는 미미할 것”이라고 판단했다.

허 연구원은 “종근당은 1000억원 이상의 영업이익을 기록하고 있지만, R&D 모멘텀이 적어 중소형 제약사 수준인 주가수익비율(PER) 11배를 적용받고 있다”며 “자체 개발한 루센티스 시밀러의 국내 출시, 이중항암항체 CKD-702 1b상, ADC 전임상 개발 등 보유 R&D 파이프라인 대비 저평가됐다”고 했다.

키움증권은 종근당에 대해 투자의견 ‘매수’를 유지하고, 목표주가를 11만원으로 올렸다. 한국투자증권은 투자의견 ‘매수’와 목표주가 12만원을 유지했다.

김예나 기자 yena@hankyung.com

관련뉴스